Carlos Galán Rubio's Blog

August 21, 2025

Invertir con NexiaProp: Guía completa + Mi opinión

Como sabes, desde 2019 empecé a divulgar en Libertad Inmobiliaria para acercar la inversión inmobiliaria a personas normales con salarios normales (con formación, con vídeos, podcasts, libro, etc).

Miles de personas han empezado ya su camino aprendiendo a comprar pisos rentables por su cuenta.

Y muchos más aún no lo hacen por tiempo o porque no se atreven a dar el paso.

Y ahí entra el servicio de un personal shopper inmobiliario como NexiaProp.

Invertir en pisos para alquilar requiere tiempo, conocimientos, contactos y energía para lidiar con reformas, inquilinos, bancos y papeles.

En este artículo te hablo de NexiaProp, un servicio que me ha parecido interesante porque soluciona justo eso: te ayuda a invertir en inmuebles con buena rentabilidad y de forma 100% pasiva.

¿Qué es NexiaProp y a quién va dirigido?NexiaProp es un servicio de inversión inmobiliaria diseñado para hacer el proceso más fácil y eficiente. Su propuesta es clara: tú pones el capital y ellos te ayudan con todo lo demás, desde encontrar el inmueble hasta ponerlo en alquiler (si lo deseas).

Está pensado para quienes prefieren delegar todo el trabajo pesado y centrarse solo en recibir los ingresos, contando con un equipo profesional que gestiona cada detalle.

¿Su objetivo? que consigas ingresos pasivos con inmuebles bien seleccionados y acompañamiento profesional en cada etapa del proceso. La gestión puede ser 100% pasiva si así lo deseas.

¿Su objetivo? que consigas ingresos pasivos con inmuebles bien seleccionados y acompañamiento profesional en cada etapa del proceso. La gestión puede ser 100% pasiva si así lo deseas.

Germán Jover, fundador de NexiaProp, explica brevemente en este vídeo cómo enfocan la gestión pasiva para que el inversor tenga una experiencia sencilla y sin complicaciones:

Germán Jover, fundador de NexiaProp, explica brevemente en este vídeo cómo enfocan la gestión pasiva para que el inversor tenga una experiencia sencilla y sin complicaciones:

¿Quién está detrás de NexiaProp?

¿Quién está detrás de NexiaProp?Si algo he aprendido en estos años metido en el mundo de la inversión inmobiliaria es que vivir de rentas no es un sueño imposible ni una fórmula mágica para unos pocos. Lo he visto en mis carnes y con gente cercana que, como Germán Jover, la han conseguido de verdad.

Conozco a Germán desde hace unos años cuando lo entrevisté en mi podcast y puedo decirte que no es un gurú de internet. Con solo 26 años perdió a su padre, y ese golpe le hizo replantearse todo. En vez de esperar a la jubilación, decidió empezar a invertir en inmuebles. Poco a poco, fue construyendo una cartera que hoy le permite vivir de rentas.

Todo ese camino lo ha plasmado en su libro El Método CRAC, disponible en Amazon. Hoy ya reúne más de 12 años de experiencia en el sector inmobiliario.

También es el creador del podcast Vivir de Rentas y de Zona 3, un club de inversores con formación, herramientas y comunidad.

La otra pieza clave es Laia Moratal, cofundadora de NexiaProp y experta en reformas y homestaging, quien además es su mujer.

La otra pieza clave es Laia Moratal, cofundadora de NexiaProp y experta en reformas y homestaging, quien además es su mujer.

¿Por qué nace NexiaProp?

¿Por qué nace NexiaProp?NexiaProp nació en 2024 para dar respuesta a una necesidad real: muchos inversores que Germán conocía de sus diferentes proyectos querían vivir de rentas, pero no sabían por dónde empezar. O también están quienes saben e incluso han comprado varios pisos y quieren delegarlo (yo por ejemplo he comprado varios pisos con personal shopper).

Y ahí aparece en escena NexiaProp para facilitar el proceso, reducir barreras y ofrecer un camino claro a la hora de invertir en inmuebles de forma segura y sin complicarse la existencia.

Si estás pensando en invertir en pisos y construir ingresos más estables, NexiaProp puede ser esa herramienta que te ayude a dar el salto sin tener que pasar por todo el lío de hacerlo solo.

¿Qué ofrece NexiaProp al inversor?NexiaProp no es una plataforma más. Es un equipo de personas que te acompaña si quieres invertir en inmuebles de una manera bastante simple.

He podido conocer de cerca cómo trabajan y, sinceramente, pocas veces he visto un enfoque tan claro: te ayudan a invertir como un profesional, aunque no dispongas de ganas ni tiempo para dedicarle.

Es fácil entenderlo si recordamos las ventajas de la inversión inmobiliaria: un activo tangible, con potencial de revalorización y generación de ingresos constantes.

Modalidad Premium vs BásicoNexiaProp básicamente te ofrece dos formas de acceder a sus servicios:

Una de ellas es la opción Premium, sin duda la más completa. Incluye acompañamiento personalizado con reunión previa para entender lo que buscas, búsqueda de inmuebles, negociación, análisis financiero, seguimiento de obras y hasta firma en notaría si hiciera falta.

Por el momento, las plazas son limitadas porque quieren poder atender bien (y los pisos no son infinitos). En el canal de Telegram se anuncia cada vez que se abren nuevas plazas para el servicio Premium con un enlace para reservar plaza (suelen durar unas horas).

También puedes delegar la gestión del alquiler con NexiaRent. Pero eso te lo explico luego.

Otra es la opción Básica. Accedes al canal privado de Telegram donde publican oportunidades filtradas y tú decides si quieres avanzar. Es exactamente igual que la opción Premium, pero no hay reunión previa, sino que tú decides dentro del canal de Telegram el piso que te interesa, y escribes al correo para ver si eres el ganador del sorteo (como hay mucha demanda, cada piso recibe decenas de interesados y solo uno puede quedárselo). Una vez el piso se compra, también hay acompañamiento en las obras y firma en notaría.

Ambas modalidades son 100% pasivas si eliges que ellos gestionen el alquiler.

Ambas modalidades son 100% pasivas si eliges que ellos gestionen el alquiler.

En la versión Premium, la compañía se encarga de todo esto:

Primera sesión para entender tus objetivos de inversión.

Búsqueda y análisis de inmuebles que encajan contigo.

Negociación y revisión legal para cerrar la compra con seguridad.

Reforma y home staging (si se necesita).

Gestión del alquiler con su equipo local.

Informes de rentabilidad claros, sin letra pequeña.

En la opción Básica, simplemente accedes a las oportunidades a través de su canal y avanzas por tu cuenta. No hay seguimiento ni personalización, pero es una forma más ágil (y económica) de empezar.

¿Cómo funciona el proceso para invertir en NexiaProp?Una de las cosas que más valoro en un servicio de este tipo es que el proceso esté claro de principio a fin, sin rodeos ni letra pequeña. NexiaProp cumple con eso. Tanto si eliges la modalidad Premium como la Básica, sabes a qué atenerte desde el primer momento.

Opción Premium: lo hacen todo por ti

Opción Premium: lo hacen todo por tiSi lo que buscas es invertir sin complicarte, esta opción está pensada para eso. Aquí tienes acompañamiento en cada paso.

1⃣ Formulario y acceso al canal de Telegram

Empiezas rellenando un formulario con tu perfil inversor. Esto les permite tener una idea clara de qué tipo de operación encaja contigo. Desde ahí ya puedes entrar a su canal privado de Telegram, donde suelen compartir oportunidades.

2⃣ Contratación y reunión inicial

Una vez contratas el servicio Premium, tienes una primera reunión con el equipo. El objetivo es definir bien qué tipo de inmueble buscas, qué rentabilidad esperas y qué condiciones necesitas que se cumplan.

3⃣ Búsqueda, análisis, reserva y firma

Ellos se encargan de buscar y analizar las opciones que encajan contigo. Cuando aparece una oportunidad interesante, la negocian, revisan toda la parte legal y te acompañan hasta la firma. Incluso puedes comprar a distancia, con poder notarial.

4⃣ Reforma y puesta a punto (si aplica)

Si el piso necesita reforma, su equipo lo gestiona todo.

5⃣ NexiaRent – gestión completa del alquiler

Cuando el piso ya está listo, puedes dejar en sus manos la gestión del alquiler: búsqueda de inquilinos, contratos, incidencias… Todo cubierto. Así consigues una inversión verdaderamente pasiva.

Esta modalidad es más directa. A través del canal privado de Telegram, puedes ver oportunidades concretas que el equipo ya ha analizado y filtrado previamente.

¿La diferencia principal? No incluye asesoramiento ni acompañamiento personalizado. Si ves una oportunidad que encaja contigo, simplemente reservas y avanzas por tu cuenta. Es un modelo más ágil, sin esperas, con un coste menor.

NexiaProp te permite elegir el grado de implicación que quieres tener. En ambos casos cuentas con un equipo que ya ha hecho este camino muchas veces y que sabe bien cómo filtrar, negociar y sacar rentabilidades por encima de la media.

Nexia Rent: gestión del alquiler para rentas 100% pasivasAhora sí, hablemos de Nexia Rent… porque una cosa es comprar el piso. Otra, muy distinta, es alquilarlo bien y sin dolores de cabeza.

Aquí es donde entra en juego Nexia Rent, el servicio de gestión del alquiler que puedes contratar junto a NexiaProp para olvidarte de los inquilinos, las averías o impagos.

¿Qué incluye?

¿Qué incluye?

Publicación profesional del piso en los portales más relevantes.

Visitas, negociación y contrato: lo gestionan todo.

Selección del inquilino ideal, con análisis de solvencia incluido.

Gestión diaria: incidencias, seguros, pagos, comunidad…

Atención personalizada y con garantía de impago si lo necesitas.

Detrás de Nexia Rent y junto a Germán Jover está Toni Fernández-Pro, inversor y gestor con experiencia real que ha creado varios proyectos vinculados al alquiler. Su enfoque es claro: tecnología, procesos definidos y equipo experto.

Colaboradores locales y seguimiento

Trabajan con equipos en cada zona, que se encargan del seguimiento y la gestión directa. Así puedes alquilar con tranquilidad estés donde estés. Tú cobras las rentas, ellos se ocupan del resto.

Una vez más, el objetivo es el mismo: que tu inversión sea 100% pasiva.

Ver Nexia Rent ¿Desde cuánto se puede empezar a invertir en pisos?

¿Desde cuánto se puede empezar a invertir en pisos?Hay muchos mitos alrededor de la inversión inmobiliaria. Uno de los más comunes es creer que necesitas cientos de miles de euros para empezar.

Pero la realidad es que se puede invertir en inmuebles en España con poco dinero. Hay que empezar a demistificar esas creencias.

Aquí te comparto un vídeo que te puede interesar:

Invertir en NexiaProp: mínimo estimadoEn la mayoría de los casos, vas a necesitar a partir de 30.000 euros para cubrir la entrada del piso, los gastos asociados (impuestos, notaría, gestoría…) y el servicio de NexiaProp.

Este importe puede variar según el tipo de operación, la financiación que consigas y si decides incluir la reforma o la gestión del alquiler, pero como punto de partida es una buena referencia.

Por ejemplo, en una inversión real que hicieron en Alberic (Comunidad Valenciana), el total invertido fue de 87.010 euros poniendo de tu bolsillo aprox 34.210 euros (con una hipoteca del 80%), con un cash-flow neto mensual de 539 euros y una rentabilidad neta del 7,4%.

Por ejemplo, en una inversión real que hicieron en Alberic (Comunidad Valenciana), el total invertido fue de 87.010 euros poniendo de tu bolsillo aprox 34.210 euros (con una hipoteca del 80%), con un cash-flow neto mensual de 539 euros y una rentabilidad neta del 7,4%.

Requisitos para acceder

Requisitos para accederComo has podido ver hasta aquí, invertir con NexiaProp no tiene grandes complicaciones, pero hay que cumplir algunos puntos:

Tener el capital disponible. No ofrecen financiación, así que tendrás que contar con el dinero o tener preaprobada una hipoteca.

Tener el capital disponible. No ofrecen financiación, así que tendrás que contar con el dinero o tener preaprobada una hipoteca.

Registrarte. Es el primer paso para acceder al canal y a las oportunidades.

Esperar tu turno. Hay más inversores que pisos, así que hay lista de espera.

Poder notarial (si compras a distancia). Si no puedes estar físicamente en la firma, puedes delegarlo y ellos te ayudan con todo.

Todo está pensado para que puedas invertir sin excusas, incluso aunque no tengas tiempo o no vivas cerca de la propiedad.

¿Qué rentabilidad ofrece invertir en NexiaProp?Uno de los puntos clave para decidir si invertir o no es la rentabilidad. Y en esto, NexiaProp es bastante transparente.

Analizan cada operación con un enfoque realista y detallado. No te venden humo ni inflan cifras para impresionar. Te muestran lo que puedes esperar, con números sobre la mesa y todos los gastos incluidos.

La rentabilidad depende de la calidad del inmueble y suele estar entre el 6 y el 8% neto (neto incluyendo todos los gastos, también sus honorarios).

Metodología de cálculo: tres escenarios posiblesUna de las cosas que más valoro del enfoque de NexiaProp es que no maquillan los números. En cada operación hacen un análisis del mercado de compra y alquiler en la zona, y plantean tres escenarios: pesimista, realista y optmista.

Pero no se quedan con el más bonito. Los cálculos de rentabilidad siempre se basan en el escenario realista, que ya es de por sí bastante prudente.

Su filosofía es clara: si hay sorpresas, que sean buenas.

Y lo más importante: muestran todos los gastos reales de la operación. No se limitan al precio del piso y el alquiler esperado. Aquí se incluye todo:

Impuestos Notaría y registro Reforma y muebles (si hace falta) Comisión inmobiliaria Servicio de búsqueda Gastos anuales del piso (IBI, comunidad, seguros…)

La rentabilidad que enseñan es la que de verdad vas a tener.

Caso real: inversión en Alberic (Comunidad Valenciana)

Caso real: inversión en Alberic (Comunidad Valenciana)Para que te hagas una idea clara, este es uno de los ejemplos reales publicados por NexiaProp:

Coste total de la inversión: 87.010 euros Ingresos – Gastos mensual (sin financiación): 539 euros Rentabilidad bruta: 8,8% Rentabilidad neta: 7,4% Aportación total necesaria (80% financiado): 34.210 euros Cashflow neto (dinero en tu cuenta cada mes): 331 euros ROCE (retorno sobre el capital invertido): 16,7%

Coste total de la inversión: 87.010 euros Ingresos – Gastos mensual (sin financiación): 539 euros Rentabilidad bruta: 8,8% Rentabilidad neta: 7,4% Aportación total necesaria (80% financiado): 34.210 euros Cashflow neto (dinero en tu cuenta cada mes): 331 euros ROCE (retorno sobre el capital invertido): 16,7%

Es decir: con poco más de 34.000 euros invertidos (financiando el resto), te queda un flujo mensual de más de 300 euros. Y con una rentabilidad neta del 7,4%. En el “semáforo de rentabilidad” de NexiaProp, eso está en nivel verde. Una operación rentable.

Es decir: con poco más de 34.000 euros invertidos (financiando el resto), te queda un flujo mensual de más de 300 euros. Y con una rentabilidad neta del 7,4%. En el “semáforo de rentabilidad” de NexiaProp, eso está en nivel verde. Una operación rentable.

Y ojo: todo esto calculado con un alquiler estimado en 590 euros/mes (realista), cuando el optimista se va a los 630 euros.

Comparativa: rentabilidades promedio del mercado

Comparativa: rentabilidades promedio del mercadoVale, suena bien. Pero… ¿cómo se compara esto con el mercado? En general, en zonas consolidadas o grandes ciudades, lo normal es encontrar:

Rentabilidades brutas del 4% al 6%

Rentabilidades netas entre el 3% y el 5% anual

Y eso si todo va bien, sin imprevistos.

Con NexiaProp, estamos hablando de rentabilidades netas por encima del 7%, incluso con cálculos prudentes. Y además, con todos los números sobre la mesa desde el minuto uno: cash-flow, gastos, retorno sobre tu dinero… todo detallado.

Eso, para mí, marca la diferencia. Porque no es solo cuánto ganas, sino cuánto te queda limpio después de descontar todos los gastos.

¿Cuáles son los costes de NexiaProp?

¿Cuáles son los costes de NexiaProp?Invertir con NexiaProp implica contar con un equipo que busca, analiza y gestiona todo por ti. Pero, claro, eso tiene un coste.

Costes de cada modalidadOpción Premium: 5.000 euros + IVA

Incluye asesoramiento personalizado, búsqueda del piso, negociación, análisis financiero, gestión de obras y acompañamiento hasta la firma. Es el servicio más completo y el que te permite olvidarte de todo.

Opción Básica: 4.000 euros + IVA

Tienes acceso al canal privado de Telegram, donde se publican oportunidades ya analizadas. Tú decides si te interesa avanzar. Es más ágil, pero no incluye acompañamiento.

En ambos casos, puedes delegar también la gestión del alquiler.

Zonas donde invertir en NexiaPropLa empresa no invierte en cualquier sitio. Han hecho un trabajo de análisis para identificar zonas con buena rentabilidad actual y potencial de revalorización futura. Estas son las regiones activas ahora mismo (julio 2025):

➝Asturias: foco en Avilés y alrededores, así como zonas al oeste de Oviedo y Gijón

➝Zaragoza: tanto en la ciudad como en poblaciones cercanas

➝Comunidad Valenciana: con operaciones en Castellón, Valencia y Alicante

➝Región de Murcia: especialmente en Murcia capital y zonas próximas

Seguramente en breve abrirán más zonas.

Aunque puedes indicar tus zonas preferidas, si buscas una inversión pasiva lo más eficiente es no limitar demasiado la ubicación. Así el equipo puede encontrar oportunidades antes y con mejores condiciones.

Además, están explorando nuevas zonas continuamente. Si tienes en mente otra ciudad, puedes consultarlo con ellos directamente.

Además, están explorando nuevas zonas continuamente. Si tienes en mente otra ciudad, puedes consultarlo con ellos directamente.

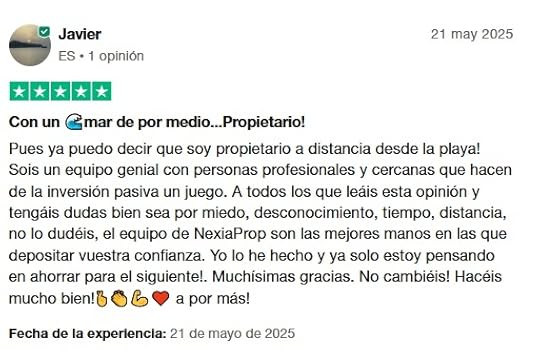

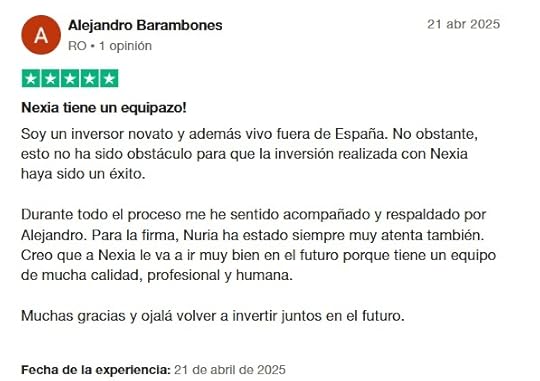

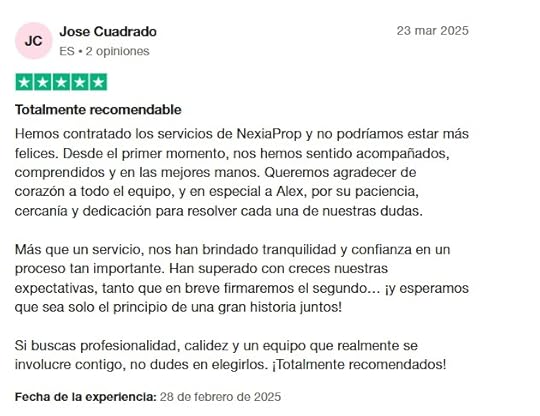

NexiaProp, creada en 2024, cuenta con una puntuación de 4,7 sobre 5 en TrustPilot, basada en 30 opiniones.

Aunque el número de reseñas es todavía pequeño, los usuarios valoran muy positivamente la atención al cliente y el servicio. Esto refleja la satisfacción de quienes ya confían en la plataforma.

Estas son algunas valoraciones de usuarios de NexiaProp, para que te hagas una idea.

¿En qué se diferencia NexiaProp de otras opciones?

¿En qué se diferencia NexiaProp de otras opciones?Cuando uno busca invertir en inmuebles sin complicarse, es normal comparar distintas alternativas.

Hay plataformas más digitales como Inversiva o PropHero, servicios de personal shoppers y opciones de inversión colectiva (crowdinvesting y crowdlending) como Urbanitae.

Cada modelo tiene sus ventajas. Pero lo que distingue a NexiaProp es algo menos habitual: la cercanía.

No es una gran empresa ni una app automatizada. Es un equipo pequeño, con experiencia real en inversión, que acompaña de forma personalizada en cada paso.

Aquí te dejo una comparativa clara con otros modelos para que comprendas mejor las diferencias:

PlataformaInversión mínimaRentabilidad esperadaRegulación¿100% pasivo?Ideal para…NexiaPropdesde 30.000€ >7% netoNo CNMVSíInversores que quieren trato cercano y personalizadoInversivadesde 7.500€ ≈6% netoNo CNMVSíQuienes buscan alquilar sin complicaciones con capital medioPropHero>40.000€ ≈6% netoNo CNMVSíQuienes quieren delegar todo con enfoque profesional y digitalUrbanitae500€ 5–18% (s/producto) CNMVSíInversores que buscan diversificación desde poco capitalPor otro lado, también tienes otras opciones como canales de Telegram que comercializan oportunidades de inversión y también contratar a un personal shopper autónomo como los de Libertad Inmobiliaria.

Mi opinión sobre Invertir en NexiaProp

Mi opinión sobre Invertir en NexiaProp Después de analizarlo a fondo y ver cómo funciona por dentro, mi opinión sobre NexiaProp es muy buena.

Después de analizarlo a fondo y ver cómo funciona por dentro, mi opinión sobre NexiaProp es muy buena.

Conozco personalmente a Germán Jover y Laia Moratal, sus fundadores, y sé que no prometen rentabilidades imposibles ni que maquillen los números. Son inversores normales como tú y como yo. Y eso se nota en la transparencia con la que trabajan, en la metodología que aplican y en lo integral que es el modelo: lo tienen todo cubierto, de principio a fin.

Dicho esto, conviene tener en cuenta algunos factores antes de lanzarse: el capital mínimo que necesitas es a partir de unos 30.000 euros, suele haber lista de espera y, si eliges delegar también el alquiler, hay un coste adicional.

¿Para quién lo veo ideal? Para quien tenga ese capital disponible y busque ingresos pasivos sin tener que lidiar con inquilinos, reformas ni papeleos.

Un abrazo fuerte,

Carlos

Regulación: Sonríe Hoy SL es agente de Indexa Capital AV para informar acerca de sus servicios y está inscrita en la CNMV . Puedes ver más sobre mi aviso legal aquí .

August 11, 2025

Cuenta Remunerada Indexa Capital – Análisis y mi opinión

Tras años de tipos bajos, por fin hay alternativas seguras y totalmente líquidas. Los bancos están empezando a despertar, pero alternativas como la cuenta remunerada de Indexa Capital han llegado para cambiar el mercado.

Con un 1,50% TAE indexado al Banco Central Europeo (BCE), sin comisiones ocultas y la seguridad de un banco español premium respaldado por el Fondo de Garantía de Depósitos (FGD). Es un producto que combina rentabilidad, flexibilidad y transparencia de forma que hacía tiempo que no veíamos.

En esta guía vamos a ver en detalle qué es exactamente esta cuenta remunerada. Cómo se compara con otras alternativas del mercado. Y cómo puedes abrirla de forma sencilla en pocos minutos si decides que es lo que necesitas.

Qué es la Cuenta Remunerada de Indexa y qué la hace realmente especialLa cuenta remunerada de Indexa es una cuenta de ahorro abierta a tu nombre en A&G Banco. Se gestiona a través de la plataforma digital de Indexa Capital. Esto significa que disfrutas de tres pilares clave:

Seguridad real: tu dinero está depositado en un banco español con más de 50 años de trayectoria en el sector financiero.Cobertura garantizada: protegida por el Fondo de Garantía de Depósitos hasta 100.000€ por titular, igual que cualquier cuenta en un banco español.Comodidad digital: toda la contratación, gestión y seguimiento se hace online. Sin papeleos. Sin visitas a oficinas.Pero lo que realmente la diferencia del resto es su característica estrella: está indexada al tipo de interés del Banco Central Europeo (BCE). Concretamente, ofrece BCE – 0,50 puntos básicos.

¿Qué significa esto en la práctica? Que si suben los tipos de interés, esa subida se traslada directamente a tu rentabilidad. Si bajan, también se ajusta hacia abajo. Es decir, tu cuenta se mueve en función de como lo hace el BCE.

Ejemplo práctico → Si el BCE está al 2,00% (como ocurría a finales de 2024), tu cuenta remunerada te daría un 1,50% TAE. Si el BCE sube al 2,50%, tu rentabilidad pasaría automáticamente al 2,00% TAE. Y viceversa.

Actualmente, con el BCE al 2,00%, esto se traduce en ese 1,50% TAE que mencionábamos.

Veamos un ejemplo real con 50.000€ depositados al 1,50% TAE, generarías unos 750€ brutos al año, que se abonan trimestralmente en tu cuenta. Y todo ello sin permanencia, sin condiciones de vinculación y sin letra pequeña.

Por cierto, si te quieres rentabilizar una parte de tus ahorros más allá de ese 1,5% te recomiendo mi KIT INDEPENDIZATE (es gratis).

Comparativa detallada: Cuenta Remunerada de Indexa vs otras alternativas (2025)Aunque no es el objetivo principal de este artículo hacer una comparativa exhaustiva, sí considero importante que veas cómo se posiciona frente a las principales alternativas del mercado. Como sabes, mi objetivo siempre es informar al inversor para que pueda tomar decisiones con conocimiento de causa.

Frente a bancos tradicionales españolesBBVA Cuenta Online: 0% TAE. Literalmente, sin remuneración alguna. Te dan algo de dinero el primer año, por traer la nómina, emitir tarjetas, etc. Todo vinculaciones y no hay porcentaje.Santander Cuenta Online: hasta 2% TAE los primeros meses, pero exige domiciliar nómina de al menos 2.500€, recibos y tarjetas. Después del período promocional, la rentabilidad desaparece.CaixaBank Depósitos: 1,25% TAE, pero con el dinero completamente bloqueado durante períodos determinados.ING Cuenta NoCuenta: 0,5% TAE para nuevos clientes.La cuenta remunerada de Indexa destaca precisamente porque no exige nómina, ni recibos, ni productos vinculados, ni permanencias. Simplemente depositas tu dinero y empiezas a generar intereses desde el primer día, con la flexibilidad de retirarlo cuando necesites.

Frente a neobancos y alternativas europeasTrade Republic: 2% TAE hasta 50.000€ (depende de qué parte de la web leas), bajo regulación alemana. Y digo lo de la web porque en su publicidad aparecen saldos de efectivo ilimitados, pero en alguna parte que el límite es de 50.000€. Creo que les falta transparencia, ya que podrían ofrecer (como hace Indexa) el contrato para verlo sin necesidad de ser cliente. Revolut : Tipos de interés variables según plan – Premium 1,51% TAE, Metal 2,02% TAE, Ultra 2,27% TAE. Todos requieren suscripción de pago mensual, y el límite máximo de depósito es de 100.000€.Bunq: 1,56% TAE, pero con cuota mensual desde 2,99€ que reduce significativamente la rentabilidad neta.Aquí es donde muchos se preguntan: «Si Revolut da más rentabilidad, ¿por qué elegiría Indexa?»

La respuesta está en los detalles. Ese 2,27% de Revolut requiere la suscripción Ultra, lo que ya te resta 540€ anuales. Por ejemplo, si tienes 20.000 euros, lo mismo que ganas de interés, te lo gastas en la suscripción.

En Indexa, los 50.000€ o 100.000€ que deposites obtienen el mismo 1,50% TAE sin escalones, sin suscripciones y sin condiciones raras.

Por qué la Cuenta Remunerada de Indexa puede ser tu mejor opciónAntes de entrar en las ventajas específicas, es importante entender qué busca alguien que quiere una cuenta remunerada: seguridad, rentabilidad decente y flexibilidad. No queremos productos complicados ni condiciones imposibles. Queremos cosas fáciles de entender y seguras.

Dicho esto, estas son las ventajas principales:

Rentabilidad vinculada al mercado: siempre a BCE – 0,50 puntos, con actualizaciones que siguen el ritmo de las decisiones del Banco Central Europeo.Seguridad bancaria real: tu dinero está en A&G Banco, una entidad con un ratio de solvencia CET1 del 31,2% (a cierre de diciembre de 2024). Para que te hagas una idea: el mínimo legal exigido por el regulador europeo es del 8%, y el promedio del sector bancario español es del 12,6%. Esto significa que A&G Banco tiene casi 4 veces más capital del que la ley exige como mínimo y más del doble que la media española.Flexibilidad completa: puedes disponer de tu dinero cuando lo necesites, sin penalizaciones.Sin condiciones absurdas: no necesitas domiciliar nómina, ni contratar tarjetas, ni cumplir con recibos mínimos, ni ninguna de esas historias que los bancos aprovechan para colarte productos que no necesitas.Intereses calculados diariamente: se calculan día a día y se abonan cada trimestre en tu cuenta.Contratación 100% digital: todo el proceso se hace online, sin papeleos físicos ni visitas a oficinas.Cómo abrir tu Cuenta Remunerada de Indexa: proceso paso a pasoAunque pueda parecer que hay muchos pasos, el proceso es muy fácil. Si ya eres cliente de Indexa, no te llevará más de 10 minutos. Si no lo eres, calcula entre 15 y 20 minutos como máximo.

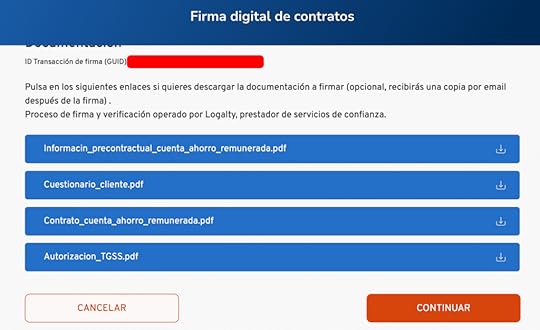

Paso 1: Revisión completa de documentaciónAntes de firmar nada, accedes a toda la información legal: contrato completo, condiciones generales y cuestionario de adecuación al cliente. Puedes descargarte todos los documentos, revisarlos con calma y, si tienes dudas, consultar con quien necesites.

Esta transparencia previa me gusta mucho. Elimina las sorpresas posteriores.

Puedes descargar las Condiciones previas a la contratación desde aquí

Paso 2: Verificación de identidad (solo nuevos clientes)Si ya eres cliente de Indexa, este paso se salta automáticamente. Si no lo eres, necesitas subir una foto de tu DNI o NIE desde tu móvil u ordenador. El sistema valida la documentación en pocos minutos.

No necesitas ir a una oficina ni hacer videollamadas. Todo se resuelve online.

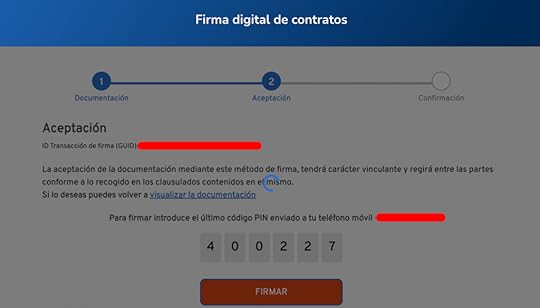

Paso 3: Firma digital del contrato

Paso 3: Firma digital del contratoUna vez validada tu identidad, recibes un código PIN por SMS que introduces para confirmar la firma del contrato. Es exactamente el mismo proceso que usas cuando autorizas una transferencia en tu banca online habitual.

Nada de complicaciones técnicas ni procesos antiguos.

Paso 4: Cuenta operativa y primera transferencia

Paso 4: Cuenta operativa y primera transferenciaRecibes la confirmación por email y, desde ese momento, ya puedes realizar tu primera transferencia. Los intereses empiezan a generarse desde el primer día que el dinero llega a la cuenta.

El mínimo para abrir la cuenta son 20.000€, pero una vez abierta puedes ir ampliando el saldo hasta el máximo permitido de 450.000€.

Consejo práctico: si tienes dudas sobre si te convence el producto, puedes empezar con los 20.000€ mínimos. Prueba el funcionamiento durante un trimestre. Después amplía si todo va como esperas.

Limitaciones importantes que debes conocerComo cualquier producto financiero, la cuenta remunerada de Indexa tiene ciertas limitaciones que es importante conocer antes de decidir:

Inversión mínima obligatoria: 20.000€. No puedes empezar con menos.Límite máximo por cuenta: 450.000€ por titular.Restricciones de residencia: no disponible para no residentes fiscales en España, ciudadanos estadounidenses o clientes que ya sean directos de A&G Banco.Rentabilidad variable: la rentabilidad sube y baja según las decisiones del BCE. No es un tipo fijo.Estas limitaciones son importantes. Sobre todo la inversión mínima. Si no tienes 20.000€ disponibles para este tipo de inversión, esta cuenta no es para ti. Tendrás que buscar alternativas que requieran menos capital inicial.

Aspectos fiscales: qué debes saber sobre los impuestosLos intereses que generes con la cuenta remunerada de Indexa tributan como rendimientos del capital mobiliario, exactamente igual que los intereses de cualquier depósito bancario o cuenta remunerada.

La tributación se aplica según los tramos del IRPF para este tipo de rendimientos: 19% hasta 6.000€, 21% entre 6.000€ y 50.000€, y 23% a partir de 50.000€ anuales.

Indexa se encarga de aplicar las retenciones automáticamente en cada pago trimestral. No tienes que hacer cálculos ni apartar dinero para Hacienda. Cuando recibes los intereses, ya llegan netos de retenciones.

Como con cualquier rendimiento del capital, tendrás que incluir estas cantidades en tu declaración de la renta anual. Toda la información fiscal te llega bien documentada para incluirla fácilmente. No obstante, al estar respaldada por un banco español como es A&G, lo normal es que te salga en tu borrador de la RENTA, sin necesidad de incluir nada.

Ejemplo de rentabilidad neta realPara que veas cómo queda después de impuestos:

Saldo: 50.000€Rentabilidad bruta anual: 750€ (1,50% TAE)Retención (19%): 142,50€Rentabilidad neta: 607,50€Es decir, una rentabilidad neta real del 1,22% después de impuestos.

Preguntas frecuentes sobre la Cuenta Remunerada de Indexa¿Cada cuánto se pagan los intereses?Los intereses se calculan diariamente sobre el saldo disponible, pero se abonan trimestralmente en tu cuenta. Esto significa que cada tres meses recibes el pago correspondiente a ese período.

¿Puedo retirar dinero cuando quiera de la cuenta remunerada de Indexa?Sí, la cuenta es completamente líquida. Puedes solicitar transferencias a tu cuenta bancaria habitual sin penalizaciones ni restricciones. Solo debes mantener el saldo mínimo de 20.000€ si quieres que la cuenta siga activa.

¿Qué pasa si el BCE baja los tipos?Tu rentabilidad bajará automáticamente siguiendo la fórmula BCE – 0,50 puntos. Si el BCE bajara al 1%, tu cuenta daría 0,50% TAE. Es el riesgo (y la ventaja) de tener un producto indexado.

¿Puedo tener más de 450.000€?No en una sola cuenta. El límite máximo por titular es de 450.000€. Si tienes más dinero que quieres tener remunerado con características similares, tendrías que buscar alternativas complementarias.

Mi opinión sobre la Cuenta Remunerada de Indexa CapitalMi conclusión es que la cuenta remunerada de Indexa Capital no es la que ofrece la TAE nominal más alta del mercado, pero sí una de las más equilibradas entre rentabilidad, seguridad, flexibilidad y transparencia.

Es ideal si tienes entre 20.000€ y 450.000€ de liquidez. Quieres mantener el dinero disponible pero que genere rentabilidad. Y no te quieres complicar con productos con algo más de riesgo o condiciones que no te interesan.

Lo que más me convence es la transparencia del modelo: sabes exactamente qué rentabilidad vas a obtener (BCE – 0,50), sabes que no hay comisiones ocultas, y sabes que puedes disponer del dinero cuando lo necesites. No hay letra pequeña ni condiciones que cambien según le convenga al banco.

Comparado con mantener el dinero en una cuenta corriente al 0%, la diferencia es clara. Comparado con depósitos a plazo fijo que te bloquean el dinero, la flexibilidad es mucho mejor. Y comparado con alternativas que requieren suscripciones o tienen límites escalonados, la simplicidad es un punto a favor.

Si buscas una cuenta remunerada transparente, esta debería estar en tu lista de opciones. Está respaldada por un banco español sólido. Puedes contratarla online en minutos. Y no te obliga a cambiar toda tu operativa bancaria.

Un abrazo fuerte y gracias por leer,

Carlos

Regulación: Sonríe Hoy SL es agente de Indexa Capital AV para informar acerca de sus servicios y está inscrita en la CNMV. Puedes ver más sobre mi aviso legal aquí.

August 3, 2025

Fondos Indexados Santander – Análisis y opinión de Santander Activa

Hace unos días un amigo me preguntó qué me parecía Santander Activa. «¿Debería invertir ahí o buscar alternativas?», me dijo. Mi respuesta fue bastante clara: busca alternativas.

Aunque mi respuesta fue bastante rotunda, no me gusta que me crean porque sí. Y, por eso, analizo cada caso con datos reales y comparándolo con las opciones que yo recomiendo (y que yo mismo utilizo).

¡Vamos a ello!

Qué es Santander Activa y cómo funcionaSantander Activa es el roboadvisor que lanzó Banco Santander en mayo de 2022. Es su respuesta a la popularidad creciente de los gestores automatizados, y básicamente funciona como cualquier otro roboadvisor del mercado.

Proceso de contratación de Santander ActivaPaso 1: Haces un test de perfilado online donde respondes preguntas sobre tu situación financiera, objetivos y tolerancia al riesgo.

Paso 2: El algoritmo te asigna una de las cinco carteras disponibles según tu perfil.

Paso 3: Inviertes un mínimo de 1.000€ y puedes programar aportaciones automáticas desde 100€ mensuales.

Paso 4: El equipo de Santander Asset Management «gestiona» tu cartera de forma automática.

Las cinco carteras disponiblesCartera

Renta fija

Perfil

Walking

Hasta 80%

Muy Conservador

Running

Hasta 60%

Moderado

Riding

Hasta 40%

Equilibrado

Driving

Hasta 20%

Dinámico

Racing

0

Muy Agresivo

Los nombres son un poco marketinianos, pero al menos son fáciles de recordar. Lo importante no son los nombres, sino lo que hay debajo del capó.

Santander Activa opiniones: El problema de la gestión activaAquí llegamos al primer punto que me genera dudas sobre Santander Activa. Aunque lo promocionan como un roboadvisor, en realidad utiliza fondos de gestión activa de Santander Asset Management.

¿Qué significa esto?Los fondos no replican índices de forma pasiva.Son gestionados activamente por el equipo de Santander.Solo utilizan productos propios del banco.Los costes internos de estos fondos suelen ser más altos.La mayoría de roboadvisors serios (Indexa, MyInvestor, Finizens) utilizan fondos indexados o ETFs que replican índices como el S&P 500, el MSCI World o el EuroStoxx 600. Santander, en cambio, ha optado por una estrategia diferente.

¿Es necesariamente malo? No, pero recordemos que según los estudios un 95% de los fondos no baten al mercado a 20 años vista.

Dicho de otro modo, es casi seguro que un indexado va a conseguir más rentabilidad a largo plazo.

Comisiones de Santander Activa: Análisis detalladoVamos a hablar de números, que es lo que realmente importa a largo plazo.

Estructura de comisiones de Santander Activa: Comisión de gestión: 0,70% IVA anual sobre el patrimonio invertido  Comisión de éxito: 5% IVA anual sobre los beneficios obtenidos Coste de los fondos: 0,36% de media (según datos de Rankia)

Comisión de éxito: 5% IVA anual sobre los beneficios obtenidos Coste de los fondos: 0,36% de media (según datos de Rankia)

Esto significa que antes de ganar un euro, ya estás pagando aproximadamente un 1,2% anual. Y si tienes la «suerte» de ganar dinero, se llevan un 6% adicional de tus beneficios.

Comparemos con las alternativasRoboadvisor

Comisión Base

Comisión Éxito

TER Fondos

Coste Total Real

Inv. Mínima

Santander Activa

0,847% (con IVA)

5,95%

0,36%

~1,2% éxito

1.000 €

Indexa Capital

0,27% – 0,52%

0%

0,098%

0,52% %

2.000 €

MyInvestor

0,30%

0%

0,15%

0,45%

150 €

Finizens

0,26% – 0,53%

0%

0,15%

0,41% – 0,68%

1.000 €

inbestMe

0,70%

0%

0,13%-0,20%

0,83% – 0,90%

150 €

Revolut

0,75%

0%

0,20%

0,95%

100 €

La diferencia es considerable. Santander Activa es aproximadamente 2-3 veces más caro que sus principales competidores.

Un ejemplo práctico con diferentes escenariosPara que veas el impacto real, había preparado diferentes escenarios. Pero, pensándolo bien, dije. ¿Y si hago una calculadora para que puedas ver tu caso real y lo compares?

Como podrás ver en la calculadora, cuanto más dinero inviertas y mejor sea la rentabilidad, mayor es la penalización de elegir Santander Activa.

Para que veas el impacto real de las comisiones, he preparado esta simulación donde puedes ajustar los parámetros y ver las diferencias:

#simulador-comisiones-container { font-family: -apple-system, BlinkMacSystemFont, 'Segoe UI', Roboto, sans-serif; line-height: 1.6; color: #222222; max-width: 100%; margin: 20px auto; padding: 0; } #simulador-comisiones-container * { box-sizing: border-box; } .sim-section { background: #f8f9fa; padding: 30px; margin-bottom: 25px; border-radius: 12px; border: 2px solid #ffbc00; position: relative; overflow: hidden; } .sim-section::before { content: ''; position: absolute; top: -2px; left: -2px; right: -2px; height: 6px; background: #ffbc00; border-radius: 12px 12px 0 0; } .sim-controls { display: grid; grid-template-columns: repeat(auto-fit, minmax(250px, 1fr)); gap: 20px; margin-bottom: 30px; } .sim-control-item { background: white; padding: 20px; border-radius: 8px; box-shadow: 0 2px 8px rgba(34, 34, 34, 0.08); border: 1px solid #e9ecef; transition: all 0.3s ease; } .sim-control-item:hover { box-shadow: 0 4px 12px rgba(34, 34, 34, 0.12); transform: translateY(-1px); } .sim-label { display: block; margin-bottom: 10px; font-weight: 600; color: #222222; font-size: 14px; } .sim-value-display { color: #ffbc00; font-weight: bold; font-size: 14px; } .sim-slider { width: 100%; height: 8px; -webkit-appearance: none; appearance: none; background: #e9ecef; outline: none; opacity: 0.9; transition: opacity 0.2s; border-radius: 4px; cursor: pointer; margin-top: 12px; } .sim-slider:hover { opacity: 1; } .sim-slider::-webkit-slider-thumb { -webkit-appearance: none; appearance: none; width: 20px; height: 20px; background: #ffbc00; cursor: pointer; border-radius: 50%; box-shadow: 0 2px 6px rgba(34, 34, 34, 0.3); transition: all 0.2s ease; } .sim-slider::-webkit-slider-thumb:hover { background: #222222; transform: scale(1.1); } .sim-slider::-moz-range-thumb { width: 20px; height: 20px; background: #ffbc00; cursor: pointer; border-radius: 50%; box-shadow: 0 2px 6px rgba(34, 34, 34, 0.3); transition: all 0.2s ease; } .sim-slider::-moz-range-thumb:hover { background: #222222; transform: scale(1.1); } .sim-chart-container { position: relative; height: 450px; margin-bottom: 30px; background: white; padding: 30px; border-radius: 12px; box-shadow: 0 4px 12px rgba(34, 34, 34, 0.08); border: 1px solid #e9ecef; } .sim-chart-container canvas { position: relative; z-index: 2; } .sim-chart-watermark { position: absolute; top: 50%; left: 50%; transform: translate(-50%, -50%); opacity: 0.02; pointer-events: none; width: 150px; height: 150px; background: url('https://carlosgalan.net/wp-content/up...') no-repeat center; background-size: contain; z-index: 1; } .sim-results { display: grid; grid-template-columns: 1fr 1fr; gap: 20px; margin-top: 30px; } .sim-result-card { background: white; padding: 25px; border-radius: 12px; text-align: center; box-shadow: 0 3px 10px rgba(34, 34, 34, 0.08); transition: all 0.3s ease; position: relative; overflow: hidden; border: 1px solid #e9ecef; } .sim-result-card:hover { transform: translateY(-3px); box-shadow: 0 6px 20px rgba(34, 34, 34, 0.12); } .sim-result-card::before { content: ''; position: absolute; top: 0; left: 0; right: 0; height: 4px; background: #e9ecef; } .sim-result-logo { height: 20px; margin-bottom: 12px; object-fit: contain; } .sim-result-label { font-size: 12px; color: #666; margin-bottom: 10px; text-transform: uppercase; letter-spacing: 0.5px; font-weight: 600; } .sim-result-value { font-size: 28px; font-weight: bold; color: #222222; margin-top: 5px; transition: all 0.3s ease; } .sim-result-santander::before { background: #dc3545; } .sim-result-alternative::before { background: #28a745; } .sim-difference-box { background: linear-gradient(135deg, #fff9e6 0%, #fff5dc 100%); border: 2px solid #ffbc00; border-radius: 12px; padding: 30px; margin-top: 25px; text-align: center; box-shadow: 0 4px 12px rgba(34, 34, 34, 0.08); position: relative; overflow: hidden; } .sim-difference-box::before { content: ''; position: absolute; top: -2px; left: -2px; right: -2px; bottom: -2px; background: linear-gradient(45deg, #ffbc00, #ffd700, #ffbc00); border-radius: 12px; opacity: 0.1; z-index: -1; background-size: 300% 300%; animation: gradientShift 4s ease infinite; } @keyframes gradientShift { 0% { background-position: 0% 50%; } 50% { background-position: 100% 50%; } 100% { background-position: 0% 50%; } } .sim-difference-box::after { content: ''; position: absolute; top: 0; left: 0; right: 0; bottom: 0; border: 2px solid #ffbc00; border-radius: 12px; opacity: 0; animation: borderPulse 2s ease-in-out infinite; } @keyframes borderPulse { 0%, 100% { opacity: 0; transform: scale(1); } 50% { opacity: 0.3; transform: scale(1.02); } } .sim-difference-content { display: flex; flex-direction: column; align-items: center; gap: 8px; position: relative; z-index: 1; } .sim-difference-text { font-size: 16px; color: #222222; font-weight: 500; } .sim-difference-amount { font-size: 36px; font-weight: bold; color: #28a745; margin: 10px 0; transition: all 0.5s ease; display: inline-block; min-height: 44px; line-height: 1.2; } .sim-difference-amount.updating { transform: scale(1.1); } #sim-alternative-name { font-weight: bold; color: #ffbc00; } .sim-comparison-selector { text-align: center; margin-bottom: 30px; } .sim-button-group { display: inline-flex; border-radius: 8px; overflow: hidden; box-shadow: 0 3px 10px rgba(34, 34, 34, 0.1); border: 2px solid #ffbc00; } .sim-button { padding: 12px 24px; border: none; background: white; color: #222222; cursor: pointer; font-weight: 600; transition: all 0.3s; font-size: 14px; position: relative; display: flex; align-items: center; gap: 10px; } .sim-button:first-child { border-right: 1px solid #ffbc00; } .sim-button img { height: 20px; object-fit: contain; } .sim-button:hover { background: #fff5dc; } .sim-button.active { background: #ffbc00; color: #222222; } .sim-info-box { background: #fff9e6; border-left: 4px solid #ffbc00; padding: 20px; margin: 25px 0; border-radius: 6px; box-shadow: 0 2px 8px rgba(34, 34, 34, 0.06); } .sim-info-box p { margin: 0; font-size: 14px; color: #222222; line-height: 1.6; } .sim-info-box strong { color: #222222; } /* Custom legend styles */ .sim-legend { display: flex; justify-content: center; gap: 30px; margin-bottom: 20px; padding: 15px; background: rgba(255, 255, 255, 0.8); border-radius: 8px; border: 1px solid #e9ecef; } .sim-legend-item { display: flex; align-items: center; gap: 8px; font-size: 14px; font-weight: 600; } .sim-legend-color { width: 20px; height: 3px; border-radius: 2px; } .sim-legend-santander .sim-legend-color { background: #dc3545; } .sim-legend-alternative .sim-legend-color { background: #28a745; } @media (max-width: 768px) { .sim-chart-container { height: 350px; padding: 15px; } .sim-controls { grid-template-columns: 1fr; } .sim-results { grid-template-columns: 1fr; } .sim-result-value { font-size: 22px; } .sim-button { padding: 10px 16px; font-size: 13px; } .sim-button img { height: 16px; } .sim-result-logo { height: 16px; } .sim-difference-amount { font-size: 24px !important; min-height: 32px; } .sim-difference-text { font-size: 14px; } .sim-legend { flex-direction: column; gap: 15px; align-items: center; } } Comparar con Indexa

Comparar con Indexa  Comparar con MyInvestor Inversión inicial: 15.000€ Aportación mensual: 400€ Rentabilidad anual esperada: 7% Años de inversión: 20 años Santander Activa Indexa Capital

Comparar con MyInvestor Inversión inicial: 15.000€ Aportación mensual: 400€ Rentabilidad anual esperada: 7% Años de inversión: 20 años Santander Activa Indexa Capital Importante: Esta simulación incluye todos los costes: comisiones de gestión, costes de los fondos y, en el caso de Santander Activa, la comisión de éxito del 6% sobre los beneficios.

Patrimonio con Santander Activa – Patrimonio con Indexa Capital – Con Indexa Capital tendrías – más que con Santander Activa (function() { let chart = null; let currentComparison = 'indexa'; let updateTimeout = null; // Costes totales de cada roboadvisor const costs = { santander: { base: 0.012, // 1.2% base (0.847% 0.36%) success: 0.06 // 6% sobre beneficios }, indexa: 0.0065, // 0.65% total myinvestor: 0.0055 // 0.55% total }; // URLs de logos const logos = { indexa: 'https://carlosgalan.net/wp-content/up...', myinvestor: 'https://carlosgalan.net/wp-content/up...' }; function calculatePortfolioValue(initial, monthly, returnRate, years, costStructure) { const monthlyReturn = returnRate / 12; const months = years * 12; let portfolio = initial; let totalContributions = initial; let yearlyValues = [initial]; for (let month = 1; month <= months; month ) { // Añadir aportación mensual portfolio = monthly; totalContributions = monthly; // Calcular rentabilidad bruta del mes const monthlyGrowth = portfolio * monthlyReturn; portfolio = monthlyGrowth; // Al final de cada año, aplicar costes if (month % 12 === 0) { let annualCost = 0; if (typeof costStructure === 'object') { // Santander Activa: coste base comisión de éxito annualCost = portfolio * costStructure.base; // Calcular beneficios del año const yearStart = yearlyValues[yearlyValues.length - 1]; const yearlyProfit = portfolio - yearStart - (monthly * 12); if (yearlyProfit > 0) { annualCost = yearlyProfit * costStructure.success; } } else { // Otros roboadvisors: coste fijo annualCost = portfolio * costStructure; } portfolio -= annualCost; yearlyValues.push(portfolio); } } return yearlyValues; } function formatNumber(num) { return new Intl.NumberFormat('es-ES', { style: 'currency', currency: 'EUR', minimumFractionDigits: 0, maximumFractionDigits: 0 }).format(num); } function updateValues() { // Obtener valores de los controles const initial = parseFloat(document.getElementById('sim-initial').value); const monthly = parseFloat(document.getElementById('sim-monthly').value); const returnRate = parseFloat(document.getElementById('sim-return').value); const years = parseInt(document.getElementById('sim-years').value); // Actualizar displays inmediatamente document.getElementById('sim-initial-value').textContent = formatNumber(initial); document.getElementById('sim-monthly-value').textContent = formatNumber(monthly); document.getElementById('sim-return-value').textContent = returnRate.toFixed(1) '%'; document.getElementById('sim-years-value').textContent = years ' años'; } function updateSimulation() { // Actualizar valores inmediatamente updateValues(); // Retrasar la actualización del gráfico para mejor rendimiento clearTimeout(updateTimeout); updateTimeout = setTimeout(() => { // Obtener valores de los controles const initial = parseFloat(document.getElementById('sim-initial').value); const monthly = parseFloat(document.getElementById('sim-monthly').value); const returnRate = parseFloat(document.getElementById('sim-return').value) / 100; const years = parseInt(document.getElementById('sim-years').value); // Calcular valores para cada roboadvisor const santanderValues = calculatePortfolioValue(initial, monthly, returnRate, years, costs.santander); const alternativeCost = currentComparison === 'indexa' ? costs.indexa : costs.myinvestor; const alternativeValues = calculatePortfolioValue(initial, monthly, returnRate, years, alternativeCost); // Actualizar resultados const santanderFinal = santanderValues[santanderValues.length - 1]; const alternativeFinal = alternativeValues[alternativeValues.length - 1]; const difference = alternativeFinal - santanderFinal; document.getElementById('sim-santander-final').textContent = formatNumber(santanderFinal); document.getElementById('sim-alternative-final').textContent = formatNumber(alternativeFinal); // Animar la diferencia const diffElement = document.getElementById('sim-difference'); const suffixElement = document.getElementById('sim-difference-suffix'); if (difference < 100) { diffElement.textContent = 'prácticamente lo mismo'; diffElement.style.fontSize = '24px'; diffElement.style.lineHeight = '1.8'; suffixElement.textContent = 'que con Santander Activa'; } else { diffElement.textContent = formatNumber(difference); diffElement.style.fontSize = '36px'; diffElement.style.lineHeight = '1.2'; suffixElement.textContent = 'más que con Santander Activa'; diffElement.classList.add('updating'); setTimeout(() => diffElement.classList.remove('updating'), 500); } // Actualizar el nombre de la alternativa en la caja de diferencia document.getElementById('sim-alternative-name').textContent = currentComparison === 'indexa' ? 'Indexa Capital' : 'MyInvestor'; // Actualizar gráfico updateChart(santanderValues, alternativeValues, years); }, 100); // Reducido a 100ms para mejor respuesta } function updateChart(santanderValues, alternativeValues, years) { const ctx = document.getElementById('sim-chart').getContext('2d'); const labels = Array.from({length: years 1}, (_, i) => i === 0 ? 'Inicio' : `Año ${i}`); if (chart) { chart.destroy(); } const alternativeName = currentComparison === 'indexa' ? 'Indexa Capital' : 'MyInvestor'; // Determinar cuántas etiquetas mostrar según los años const maxLabels = years > 20 ? 8 : 10; chart = new Chart(ctx, { type: 'line', data: { labels: labels, datasets: [ { label: 'Santander Activa', data: santanderValues, borderColor: '#dc3545', backgroundColor: 'rgba(220, 53, 69, 0.02)', borderWidth: 3, tension: 0.2, pointBackgroundColor: '#dc3545', pointBorderColor: '#fff', pointBorderWidth: 2, pointRadius: function(context) { const index = context.dataIndex; const lastIndex = context.dataset.data.length - 1; return index === lastIndex ? 6 : 0; }, pointHoverRadius: 6, pointHoverBackgroundColor: '#dc3545', pointHoverBorderColor: '#fff', pointHoverBorderWidth: 2 }, { label: alternativeName, data: alternativeValues, borderColor: '#28a745', backgroundColor: 'rgba(40, 167, 69, 0.02)', borderWidth: 3, tension: 0.2, pointBackgroundColor: '#28a745', pointBorderColor: '#fff', pointBorderWidth: 2, pointRadius: function(context) { const index = context.dataIndex; const lastIndex = context.dataset.data.length - 1; return index === lastIndex ? 6 : 0; }, pointHoverRadius: 6, pointHoverBackgroundColor: '#28a745', pointHoverBorderColor: '#fff', pointHoverBorderWidth: 2 } ] }, options: { responsive: true, maintainAspectRatio: false, animation: { duration: 750, easing: 'easeInOutQuart' }, elements: { line: { capBezierPoints: false } }, layout: { padding: { left: 10, right: 10, top: 10, bottom: 10 } }, interaction: { mode: 'index', intersect: false, }, plugins: { legend: { display: false // Ocultamos la leyenda del gráfico porque usamos la custom }, tooltip: { backgroundColor: 'rgba(255, 255, 255, 0.95)', titleColor: '#222222', bodyColor: '#222222', borderColor: '#e9ecef', borderWidth: 1, padding: 12, cornerRadius: 8, displayColors: false, titleFont: { size: 13, weight: '600' }, bodyFont: { size: 13 }, callbacks: { label: function(context) { let label = context.dataset.label || ''; if (label) { label = ': '; } label = formatNumber(context.parsed.y); // Mostrar diferencia if (context.datasetIndex === 1) { const santanderValue = context.chart.data.datasets[0].data[context.dataIndex]; const difference = context.parsed.y - santanderValue; if (difference > 0) { label = ' ( ' formatNumber(difference) ')'; } } return label; } } } }, scales: { x: { grid: { display: false }, ticks: { font: { size: 12, family: '-apple-system, BlinkMacSystemFont, "Segoe UI", Roboto, sans-serif' }, color: '#222222', maxRotation: 0, autoSkip: true, maxTicksLimit: maxLabels } }, y: { beginAtZero: false, ticks: { callback: function(value) { return formatNumber(value); }, font: { size: 12, family: '-apple-system, BlinkMacSystemFont, "Segoe UI", Roboto, sans-serif' }, color: '#222222' }, grid: { color: 'rgba(34, 34, 34, 0.03)', drawBorder: false, lineWidth: 0.5 } } } } }); } window.updateComparison = function(event, type) { currentComparison = type; // Actualizar botones document.querySelectorAll('.sim-button').forEach(btn => btn.classList.remove('active')); event.target.classList.add('active'); // Actualizar logo y etiqueta const alternativeName = type === 'indexa' ? 'Indexa Capital' : 'MyInvestor'; document.getElementById('sim-alternative-label').textContent = 'Patrimonio con ' alternativeName; document.getElementById('sim-alternative-logo').src = logos[type]; document.getElementById('sim-alternative-name').textContent = alternativeName; document.getElementById('sim-legend-alternative-text').textContent = alternativeName; // Recalcular inmediatamente sin debounce clearTimeout(updateTimeout); updateSimulation(); }; // Inicializar simulación updateSimulation(); // Agregar event listeners para actualización reactiva document.getElementById('sim-initial').addEventListener('input', updateSimulation); document.getElementById('sim-monthly').addEventListener('input', updateSimulation); document.getElementById('sim-return').addEventListener('input', updateSimulation); document.getElementById('sim-years').addEventListener('input', updateSimulation);})();

Patrimonio con Santander Activa – Patrimonio con Indexa Capital – Con Indexa Capital tendrías – más que con Santander Activa (function() { let chart = null; let currentComparison = 'indexa'; let updateTimeout = null; // Costes totales de cada roboadvisor const costs = { santander: { base: 0.012, // 1.2% base (0.847% 0.36%) success: 0.06 // 6% sobre beneficios }, indexa: 0.0065, // 0.65% total myinvestor: 0.0055 // 0.55% total }; // URLs de logos const logos = { indexa: 'https://carlosgalan.net/wp-content/up...', myinvestor: 'https://carlosgalan.net/wp-content/up...' }; function calculatePortfolioValue(initial, monthly, returnRate, years, costStructure) { const monthlyReturn = returnRate / 12; const months = years * 12; let portfolio = initial; let totalContributions = initial; let yearlyValues = [initial]; for (let month = 1; month <= months; month ) { // Añadir aportación mensual portfolio = monthly; totalContributions = monthly; // Calcular rentabilidad bruta del mes const monthlyGrowth = portfolio * monthlyReturn; portfolio = monthlyGrowth; // Al final de cada año, aplicar costes if (month % 12 === 0) { let annualCost = 0; if (typeof costStructure === 'object') { // Santander Activa: coste base comisión de éxito annualCost = portfolio * costStructure.base; // Calcular beneficios del año const yearStart = yearlyValues[yearlyValues.length - 1]; const yearlyProfit = portfolio - yearStart - (monthly * 12); if (yearlyProfit > 0) { annualCost = yearlyProfit * costStructure.success; } } else { // Otros roboadvisors: coste fijo annualCost = portfolio * costStructure; } portfolio -= annualCost; yearlyValues.push(portfolio); } } return yearlyValues; } function formatNumber(num) { return new Intl.NumberFormat('es-ES', { style: 'currency', currency: 'EUR', minimumFractionDigits: 0, maximumFractionDigits: 0 }).format(num); } function updateValues() { // Obtener valores de los controles const initial = parseFloat(document.getElementById('sim-initial').value); const monthly = parseFloat(document.getElementById('sim-monthly').value); const returnRate = parseFloat(document.getElementById('sim-return').value); const years = parseInt(document.getElementById('sim-years').value); // Actualizar displays inmediatamente document.getElementById('sim-initial-value').textContent = formatNumber(initial); document.getElementById('sim-monthly-value').textContent = formatNumber(monthly); document.getElementById('sim-return-value').textContent = returnRate.toFixed(1) '%'; document.getElementById('sim-years-value').textContent = years ' años'; } function updateSimulation() { // Actualizar valores inmediatamente updateValues(); // Retrasar la actualización del gráfico para mejor rendimiento clearTimeout(updateTimeout); updateTimeout = setTimeout(() => { // Obtener valores de los controles const initial = parseFloat(document.getElementById('sim-initial').value); const monthly = parseFloat(document.getElementById('sim-monthly').value); const returnRate = parseFloat(document.getElementById('sim-return').value) / 100; const years = parseInt(document.getElementById('sim-years').value); // Calcular valores para cada roboadvisor const santanderValues = calculatePortfolioValue(initial, monthly, returnRate, years, costs.santander); const alternativeCost = currentComparison === 'indexa' ? costs.indexa : costs.myinvestor; const alternativeValues = calculatePortfolioValue(initial, monthly, returnRate, years, alternativeCost); // Actualizar resultados const santanderFinal = santanderValues[santanderValues.length - 1]; const alternativeFinal = alternativeValues[alternativeValues.length - 1]; const difference = alternativeFinal - santanderFinal; document.getElementById('sim-santander-final').textContent = formatNumber(santanderFinal); document.getElementById('sim-alternative-final').textContent = formatNumber(alternativeFinal); // Animar la diferencia const diffElement = document.getElementById('sim-difference'); const suffixElement = document.getElementById('sim-difference-suffix'); if (difference < 100) { diffElement.textContent = 'prácticamente lo mismo'; diffElement.style.fontSize = '24px'; diffElement.style.lineHeight = '1.8'; suffixElement.textContent = 'que con Santander Activa'; } else { diffElement.textContent = formatNumber(difference); diffElement.style.fontSize = '36px'; diffElement.style.lineHeight = '1.2'; suffixElement.textContent = 'más que con Santander Activa'; diffElement.classList.add('updating'); setTimeout(() => diffElement.classList.remove('updating'), 500); } // Actualizar el nombre de la alternativa en la caja de diferencia document.getElementById('sim-alternative-name').textContent = currentComparison === 'indexa' ? 'Indexa Capital' : 'MyInvestor'; // Actualizar gráfico updateChart(santanderValues, alternativeValues, years); }, 100); // Reducido a 100ms para mejor respuesta } function updateChart(santanderValues, alternativeValues, years) { const ctx = document.getElementById('sim-chart').getContext('2d'); const labels = Array.from({length: years 1}, (_, i) => i === 0 ? 'Inicio' : `Año ${i}`); if (chart) { chart.destroy(); } const alternativeName = currentComparison === 'indexa' ? 'Indexa Capital' : 'MyInvestor'; // Determinar cuántas etiquetas mostrar según los años const maxLabels = years > 20 ? 8 : 10; chart = new Chart(ctx, { type: 'line', data: { labels: labels, datasets: [ { label: 'Santander Activa', data: santanderValues, borderColor: '#dc3545', backgroundColor: 'rgba(220, 53, 69, 0.02)', borderWidth: 3, tension: 0.2, pointBackgroundColor: '#dc3545', pointBorderColor: '#fff', pointBorderWidth: 2, pointRadius: function(context) { const index = context.dataIndex; const lastIndex = context.dataset.data.length - 1; return index === lastIndex ? 6 : 0; }, pointHoverRadius: 6, pointHoverBackgroundColor: '#dc3545', pointHoverBorderColor: '#fff', pointHoverBorderWidth: 2 }, { label: alternativeName, data: alternativeValues, borderColor: '#28a745', backgroundColor: 'rgba(40, 167, 69, 0.02)', borderWidth: 3, tension: 0.2, pointBackgroundColor: '#28a745', pointBorderColor: '#fff', pointBorderWidth: 2, pointRadius: function(context) { const index = context.dataIndex; const lastIndex = context.dataset.data.length - 1; return index === lastIndex ? 6 : 0; }, pointHoverRadius: 6, pointHoverBackgroundColor: '#28a745', pointHoverBorderColor: '#fff', pointHoverBorderWidth: 2 } ] }, options: { responsive: true, maintainAspectRatio: false, animation: { duration: 750, easing: 'easeInOutQuart' }, elements: { line: { capBezierPoints: false } }, layout: { padding: { left: 10, right: 10, top: 10, bottom: 10 } }, interaction: { mode: 'index', intersect: false, }, plugins: { legend: { display: false // Ocultamos la leyenda del gráfico porque usamos la custom }, tooltip: { backgroundColor: 'rgba(255, 255, 255, 0.95)', titleColor: '#222222', bodyColor: '#222222', borderColor: '#e9ecef', borderWidth: 1, padding: 12, cornerRadius: 8, displayColors: false, titleFont: { size: 13, weight: '600' }, bodyFont: { size: 13 }, callbacks: { label: function(context) { let label = context.dataset.label || ''; if (label) { label = ': '; } label = formatNumber(context.parsed.y); // Mostrar diferencia if (context.datasetIndex === 1) { const santanderValue = context.chart.data.datasets[0].data[context.dataIndex]; const difference = context.parsed.y - santanderValue; if (difference > 0) { label = ' ( ' formatNumber(difference) ')'; } } return label; } } } }, scales: { x: { grid: { display: false }, ticks: { font: { size: 12, family: '-apple-system, BlinkMacSystemFont, "Segoe UI", Roboto, sans-serif' }, color: '#222222', maxRotation: 0, autoSkip: true, maxTicksLimit: maxLabels } }, y: { beginAtZero: false, ticks: { callback: function(value) { return formatNumber(value); }, font: { size: 12, family: '-apple-system, BlinkMacSystemFont, "Segoe UI", Roboto, sans-serif' }, color: '#222222' }, grid: { color: 'rgba(34, 34, 34, 0.03)', drawBorder: false, lineWidth: 0.5 } } } } }); } window.updateComparison = function(event, type) { currentComparison = type; // Actualizar botones document.querySelectorAll('.sim-button').forEach(btn => btn.classList.remove('active')); event.target.classList.add('active'); // Actualizar logo y etiqueta const alternativeName = type === 'indexa' ? 'Indexa Capital' : 'MyInvestor'; document.getElementById('sim-alternative-label').textContent = 'Patrimonio con ' alternativeName; document.getElementById('sim-alternative-logo').src = logos[type]; document.getElementById('sim-alternative-name').textContent = alternativeName; document.getElementById('sim-legend-alternative-text').textContent = alternativeName; // Recalcular inmediatamente sin debounce clearTimeout(updateTimeout); updateSimulation(); }; // Inicializar simulación updateSimulation(); // Agregar event listeners para actualización reactiva document.getElementById('sim-initial').addEventListener('input', updateSimulation); document.getElementById('sim-monthly').addEventListener('input', updateSimulation); document.getElementById('sim-return').addEventListener('input', updateSimulation); document.getElementById('sim-years').addEventListener('input', updateSimulation);})(); Por cierto, si te gustan las calculadoras, te dejo por aquí mi calculadora de interés compuesto para fondos indexados.

Por cierto, si te gustan las calculadoras, te dejo por aquí mi calculadora de interés compuesto para fondos indexados.

Aquí llegamos a uno de los puntos más importantes: ¿cómo han funcionado realmente estas carteras?

El problema de los datos limitadosSantander Activa lleva funcionando desde mayo de 2022, por lo que ya tendríamos unos 2,5 años de datos. Sin embargo, no publican rentabilidades históricas detalladas de sus carteras, lo que hace muy difícil evaluarlas objetivamente.

¿Qué sabemos? Prácticamente nada oficial. No hay informes mensuales, no hay comparativas con benchmarks, no hay transparencia sobre cómo han funcionado en diferentes condiciones de mercado.

Comparativa con la competenciaPara ponerte en contexto, aquí tienes las rentabilidades reales de algunos roboadvisors que sí publican sus datos:

Indexa Capital (datos a julio 2025):

Cartera

1 año

3 años

5 años

Desde inicio (2015)

Nivel 5

5,2%

18,8%

25,2%

53,3%

Nivel 7

5,6%

26,0%

39,8%

77,7%

Nivel 9

5,9%

32,3%

53,8%

100,3%

Nivel 10

6,1%

35,5%

59,1%

108,2%

Fuente: Informes mensuales públicos de Indexa Capital

Si quieres ver más sobre la rentabilidad de cada cartera, puedes consultarlo en el siguiente artículo: Carteras indexadas de Indexa Capital. Allí tendrás gráficos interactivos donde podrás ver la rentabilidad de cada cartera.

El coste real de las comisiones en rentabilidadPara entender mejor el impacto, veamos qué ocurre con diferentes rentabilidades brutas:

Escenario 1: Año malo (-5% mercado)

Indexa Capital (0,52%): -5,52%Santander Activa (1,2%): -6,20%Diferencia: Santander pierde 0,68% másEscenario 2: Año normal ( 8% mercado)

Indexa Capital: 7,48%Santander Activa (sin éxito): 6,80%Santander Activa (con éxito): 6,32%Diferencia: Entre 1,16% y 1,68% menosEscenario 3: Año bueno ( 15% mercado)

Indexa Capital: 14,48%Santander Activa (con éxito): 12,41%Diferencia: 2,07% menosLa conclusión es clara: cuanto mejor funcione el mercado, mayor es la penalización de las comisiones altas. Y, eso sí, estamos suponiendo que la rentabilidad es la misma. Pero, la realidad, es que la rentabilidad de los fondos indexados puros como los que utiliza Indexa Capital tienen mejores resultados que los de gestión activa de Santander.

El análisis del ecosistema completo de SantanderPara tener una visión completa, vale la pena conocer toda la oferta de carteras gestionadas que tiene Santander:

Mi Cartera Selección (desde 1.000€)Este servicio combina la gestión propia de Santander Asset Management con asesoramiento de gestoras internacionales como BlackRock y Fidelity. Es un paso más sofisticado que Santander Activa, pero también más caro.

Carteras de Santander Private BankingPara clientes de banca privada, Santander ofrece varios tipos:

Carteras Tradicionales: Gestión activa clásica con 8 perfiles de riesgo diferentes.Carteras Dividend: Se enfocan en acciones que pagan dividendos crecientes. Al menos aquí invierten directamente en acciones.Unique Portfolios: Carteras personalizables con inversión mínima de 100.000€. Para patrimonios importantes que quieren personalización.Santander Innova Index: Lanzado en mayo de 2024, es su única oferta de carteras indexadas reales. El problema: solo para clientes de Private Banking.La ironía del asuntoLo curioso es que Santander sabe que la indexación funciona (por eso creó Santander Innova Index), pero solo se lo ofrece a sus clientes más adinerados. Para el resto, gestión activa más cara.

Es como si supieran cuál es la mejor estrategia, pero prefieren reservársela para los que más patrimonio tienen.

Transparencia: Un área de mejora para Santander ActivaOtro aspecto que me genera dudas es la falta de transparencia en ciertos elementos:

No publican rentabilidades históricas detalladas de las carteras.

No publican rentabilidades históricas detalladas de las carteras.

No hay benchmarks claros para comparar el rendimiento.

Información limitada sobre la composición exacta de las carteras.

Metodología poco detallada sobre cómo construyen las asignaciones.

Compara esto con Indexa Capital, que publica mensualmente las rentabilidades de todas sus carteras, o MyInvestor, que te da acceso completo a la información de tus fondos.

No digo que estén ocultando algo malo, pero más transparencia siempre es mejor para el in

Lo que sí funciona bien en Santander ActivaEn comparación con las alternativas como Indexa, el producto es bastante malo. Ahora bien, para ser justos, también tienen cosas buenas.

Respaldo sólido: Santander es uno de los bancos más grandes del mundo.

Integración bancaria: Si ya eres cliente, es muy cómodo.

Regulación completa: Supervisión de CNMV con todas las garantías.

Sin permanencia: Puedes salir cuando quieras sin penalizaciones.

Proceso sencillo: La contratación es realmente fácil.

Aportaciones automáticas: Bien implementadas y flexibles.

Servicio al cliente: Puedes ir a una oficina si tienes dudas.

Lo cuento como ventajas, pero las alternativas que hemos dicho también cumplen todo lo demás. Regulación, proceso sencillo, sin permanencia, etc.

¿Para quién podría encajar?

Hay inversores para los que Santander Activa podría tener sentido:

Clientes muy fieles a Santander que valoran tenerlo todo centralizado.Inversores que vienen de productos peores (fondos tradicionales al 2-3%).Personas que priorizan la simplicidad por encima de la optimización de costes.Inversores que no van a diversificar entre diferentes entidades.La clave está en ser consciente del coste de oportunidad que supone esta decisión.

Las alternativas que yo elegiríaSi estuviera en la situación de elegir roboadvisor hoy, estas serían mis opciones preferidas:

Indexa Capital – La opción más completaPor qué me gusta:

Transparencia total en rentabilidadesFondos indexados de Vanguard e iSharesCostes competitivos que decrecen con el patrimonioOptimización fiscal automáticaExperiencia consolidada (yo llevo 8 años con ellos)Inversión mínima: 2.000€ Comisiones: 0,52%

MyInvestor – La opción más económicaPor qué es interesante:

Comisión fija muy competitiva (0,30%).Fondos indexados DFA de calidad institucional.Inversión mínima muy baja.Respaldo de Andbank.También ofrecen planes de pensiones.Inversión mínima: 150€ (prácticamente) Comisiones: 0,45% fijo

Mi opinión personal sobre Santander ActivaLlevo bastantes años en esto de la inversión indexada, y he visto cómo ha evolucionado el mercado de los fondos indexados en España. Cuando empecé, las opciones eran muy limitadas. Hoy tenemos un abanico muy amplio.

Santander Activa no es un mal producto en comparación con lo que había hace 20 años. El problema es el contexto. En un mercado con alternativas excelentes y más baratas, es difícil justificar pagar el doble o el triple por un servicio similar.

Y entonces, Carlos, ¿Tú que harías?

Si fuera mi dinero (y de hecho, es mi dinero el que está en Indexa Capital), no elegiría Santander Activa por estas razones:

Coste de oportunidad alto: Pagar 2-3 veces más por algo similar.Preferencia por indexación pura: Creo en la gestión pasiva.Transparencia: Valoro poder ver exactamente qué está pasando con mi dinero.Track record: Prefiero gestoras especializadas en indexación.Pero eso no significa que sea objetivamente malo para todo el mundo. Cada inversor tiene sus prioridades.

Al final, la decisión de dónde invertir es personal y depende de tus prioridades:

Si valoras por encima de todo:

Comodidad y simplicidad → Santander Activa puede ser una opción.Costes bajos y transparencia → Indexa, MyInvestor o Finizens son mejores.Tener todo centralizado → Santander Activa tiene ventaja si Santander es tu banco.Optimización fiscal y eficiencia → Los independientes son superiores.Antes de decidir, te sugiero que:

Calcules el coste real a 10-20 años con diferentes opciones.Valores qué importancia das a tener todo en el mismo banco.Consideres si 15.000-20.000€ de diferencia compensan la comodidad.Pruebes a informarte sobre las alternativas (no cuesta nada).No hay decisiones perfectas, pero sí hay decisiones informadas.

¿Te interesa dar el salto y salir del banco tradicional de toda la vida? Aquí te dejo algunos enlaces para que empieces:

Mi KIT Independízate – guía paso a paso para invertir desde cero. Mi opinión completa sobre Indexa Capital Invitación para invertir en Indexa sin comisiones el primer año (hasta 15.000 €)Regulación: Sonríe Hoy SL es agente de Indexa Capital AV para informar acerca de sus servicios y está inscrita en la CNMV. Puedes ver más sobre mi aviso legal aquí.

July 14, 2025

Fondos Indexados CaixaBank: Mi opinión real sobre SmartMoney

Cuando CaixaBank lanzó Smart Money hace ya unos años, muchos lo vieron como un paso hacia la democratización de la inversión inteligente. Un roboadvisor respaldado por unos de los bancos más grandes de España, con tecnología automatizada, gestión profesional y unas supuestas comisiones bajas. Sonaba casi perfecto.

Pero tras analizarlo a fondo, he encontrado varios puntos que me han hecho replantearme si de verdad es una opción tan interesante como la pintan. Algunas cosas son sutiles, otras bastante evidentes, pero todas importantes si estás pensando en invertir tu dinero.

¿Es Smart Money una buena elección para tu bolsillo? Aquí te cuento todo lo que he descubierto, con datos concretos y comparativas que probablemente te van a sorprender. Porque, a veces, lo que parece fácil y seguro… puede terminar saliendo mucho más caro de lo que imaginas.

¿Qué es CaixaBank Smart Money?CaixaBank Smart Money es la apuesta del gigante bancario español por el mundo de los roboadvisors. En esencia, es un gestor automatizado que promete democratizar la inversión mediante carteras diversificadas gestionadas con productos de «gestión pasiva».

La propuesta suena bien: completas un test de perfilado inicial, el sistema te asigna una cartera adaptada a tu perfil de riesgo, y prometen una gestión profesional con bajas comisiones sin que tengas que saber nada de finanzas.

¿El problema? Que cuando rascas un poco, te das cuenta de que es una versión cara e inferior de lo que ya existe en el mercado.

Déjame explicarte por qué.

Si eres nuevo en el mundo de la inversión indexada, te recomiendo leer primero mi guía sobre fondos indexados en España para entender mejor las opciones disponibles.

Cómo funciona CaixaBank Smart Money: tipos de carteras de fondos indexadosEl funcionamiento es el típico de cualquier roboadvisor. Hasta aquí todo bien.

Este es el proceso paso a paso:

Test de perfilado inicial: Un cuestionario evalúa tu tolerancia al riesgo, horizonte temporal y objetivos.Asignación de cartera: El algoritmo te asigna uno de los cinco perfiles predefinidos.Inversión mínima: tendrás que poner 500€ para empezar.Gestión automatizada: Rebalanceos y ajustes sin que tengas que mover un dedo.Acceso digital: Todo se gestiona desde CaixaBank Now.Los 5 perfiles de inversión disponiblesRenta Variable

Renta Fija

Perfil

Smart Money 1

20%

80%

Conservador

Smart Money 2

30%

70%

Moderado-Conservador

Smart Money 3

50%

50%

Moderado

Smart Money 4

60%

40%

Moderado-Agresivo

Smart Money 5

100%

0%

Agresivo

En mi opinión, excepto la cartera 4, el resto está más o menos en línea con el mercado. Es decir, son porcentajes que se pueden estandarizar a la mayoría de inversores. Si pudiera hablar con ellos, les recomendaría que la cartera 4 fuese un punto más intermedio entre la 3 y la 5 (quizás un 70-30), pero ellos son los expertos. No obstante, hasta aquí, genial.

Pero aquí es donde empiezan los problemas…

El gran problema: CaixaBank Smart Money no invierte en fondos indexados purosY llegamos al meollo del asunto. CaixaBank Smart Money NO invierte directamente en ETFs o fondos indexados como Vanguard, iShares o SPDR. En su lugar, utiliza una estructura de fondos de fondos propios de CaixaBank.

Los 11 fondos Smart que utilizanFondo

ISIN

¿Qué hace?

CaixaBank Smart RF Corto Plazo FI

ES0137609006

Invierte en activos de renta fija a muy corto plazo (mercado monetario)

CaixaBank Smart RF Deuda Pública 1-3 FI

ES0180967004

Invierte en deuda pública con vencimientos de 1 a 3 años

CaixaBank Smart RF Deuda Pública 7-10 FI

ES0137627008

Invierte en deuda pública con vencimientos entre 7 y 10 años

CaixaBank Smart RF Emergente FI

ES0137475002

Invierte en bonos emitidos por países emergentes

CaixaBank Smart RF High Yield FI

ES0137414001

Invierte en bonos corporativos de alto rendimiento (mayor riesgo)

CaixaBank Smart RF Inflación FI

ES0115653000

Invierte en bonos ligados a la inflación para proteger el poder adquisitivo

CaixaBank Smart RF Internacional FI

ES0115654008

Invierte en renta fija global diversificada

CaixaBank Smart RF Privada FI

ES0170741005

Invierte en bonos de empresas (renta fija privada)

CaixaBank Smart RV Emergente FI

ES0137657005

Invierte en acciones de mercados emergentes

CaixaBank Smart RV Europa FI

ES0137509008

Invierte en acciones de empresas europeas

CaixaBank Smart RV Japón FI

ES0180966006

Invierte en acciones de empresas japonesas

CaixaBank Smart RV Real Estate FI

ES0137510006

Invierte en acciones del sector inmobiliario global

CaixaBank Smart RV USA FI

ES0115663009

Invierte en acciones de grandes empresas estadounidenses

¿Por qué es esto un problema?Estos fondos Smart no son fondos indexados directos. Son fondos de fondos que invierten a su vez en otros fondos y ETFs. Es como comprar un intermediario del intermediario.

¿Las consecuencias?